Depuis deux ans, le marché de l’immobilier ne connaît pas sa meilleure période.

En 2023, le marché immobilier a vu son nombre de transactions diminué, notamment du fait de la hausse des taux d’intérêt. De plus, cette augmentation des taux a entraîné une baisse du pouvoir d’achat des ménages pour leur projet immobilier et une diminution du prix de vente des biens immobiliers. Toutefois, cet essoufflement est à nuancer puisqu’il n’a pas été homogène dans toute la France.

Début 2024 montre des signes encourageants pour le marché immobilier grâce à une légère baisse des taux d’intérêt.

Toutefois, doit-on s’attendre à un retour à la normale ou à un effondrement de l’immobilier en 2024 ? Question délicate. Des indices tendent vers une stabilisation du marché alors que d’autres prévoient une nouvelle baisse des prix.

Le cabinet Malatiré vous propose de faire le point sur le marché immobilier français.

2023, un marché immobilier en repli

Le marché immobilier français a connu un repli en raison du contexte inflationniste ayant conduit à la hausse rapide des taux d’intérêt.

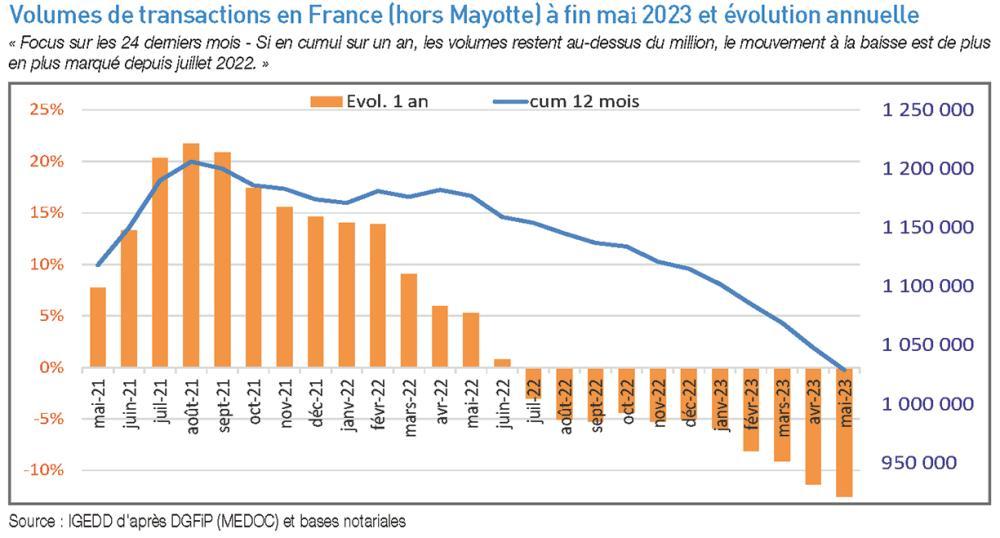

Le volume des transactions de logements anciens en France a atteint 1 020 000 ventes fin 2023. Il s’agit d’une diminution de – 12,4 % par rapport à 2022 et 29,6 % par rapport à 2019.

Bon à savoir

À deux endroits les ventes n’ont pas reculé : en Bourgogne et en Champagne-Ardennes.

Le rebond des ventes de logements anciens constatés au début de l’été n’aura pas duré. Traditionnellement, après un été peu dynamique, les ventes reprennent en septembre.

Malheureusement, cela n’a pas été le cas l’année dernière. La demande s’était de nouveau contractée. Les taux des crédits ont connu une nouvelle augmentation et l’accès au crédit a été encore plus difficile. La demande de logements avait donc de nouveau chuté : – 21,4 % en septembre. Il s’agissait du niveau le plus bas depuis 20 ans !

Le marché immobilier subissait une période de réajustement brutal.

Une baisse des prix des biens immobiliers marquée en 2023

La période des prix haussiers grâce à des taux anormalement bas est révolue. Depuis la hausse des taux d’intérêt, certains acquéreurs ont été refroidis, notamment des primo-accédants qui ne peuvent plus financer leur projet immobilier.

Le niveau des marges de négociation augmente. En septembre 2023, il s’est établi à 7,4 % pour l’ensemble du marché, soit une augmentation de 67 % sur un an.

La demande était prise entre des prix et des exigences bancaires élevés. Les acheteurs avaient besoin de négocier les prix pour parvenir à un prix juste pouvant leur permettre d’obtenir un accord de la part de leur banque.

Les vendeurs ont alors été contraints de devoir diminuer les prix s’ils souhaitaient vendre rapidement. De ce fait, certains vendeurs ont préféré tout simplement renoncer à la vente.

La baisse des prix dans l’ancien

En France métropolitaine, les prix des logements anciens étaient dans une phase de baisse : – 1,4 % pour le marché du collectif et – 0,7 % pour le marché des maisons individuelles.

Toutefois, en province, les prix des logements anciens restaient encore stables en juillet 2023, avec une évolution de + 0,2 %. Les prix des appartements anciens continuaient même à grimper, + 1,2 %. Néanmoins, en fin d’année 2023, les prix s’étaient stabilisés et commençaient même à diminuer.

Après l’été, le mois de septembre donnait souvent lieu à un sursaut des prix. Malheureusement, cela n’a pas été le cas en 2023. Les prix au niveau trimestriel glissant ont reculé en septembre : – 1,4 % sur l’ensemble de marché (- 1,3 % pour les appartements et – 1,7 % pour les maisons).

Une baisse ralentie pour le neuf

Après plusieurs mois de recul rapide des prix des biens immobiliers neufs, le rythme s’était atténué depuis la fin de l’été 2023 : – 0,6 % pour les appartements et – 0,4 % pour les maisons sur trois mois.

Une dégradation du marché parisien

La hausse des taux a été très néfaste pour le marché parisien.

En Ile-de-France, l’essoufflement de l’activité immobilière et de la demande a entraîné une diminution annuelle des prix sur l’ensemble du marché de – 4,1 % pour les appartements et – 3,2 % pour les maisons en septembre. Le recul des prix a été le plus marqué en Ile-de-France.

La baisse des prix des appartements anciens concernait 95 % des villes de plus de 40 000 habitants en Ile-de-France.

La demande immobilière se relocalisait dans les secteurs où les prix étaient en meilleure adéquation avec les capacités budgétaires et financières des ménages.

Un marché nuancé en province

En province, les hausses des prix immobiliers concernaient toujours 52 % des villes, avec une hausse moyenne de 5,2 %. C’est notamment le cas sur Brest et Nice.

Néanmoins, l’offre de biens disponibles à la vente se contractait dans les métropoles. De ce fait, les déséquilibres de marché s’accentuaient.

Alors que certaines métropoles voyaient toujours leurs prix immobiliers s’envoler, d’autres subissaient des baisses rapides des prix, c’était notamment le cas pour les appartements à Bordeaux, Lyon, Nantes et Rennes.

La corrélation entre hausse des taux d’intérêt et baisse des prix de l’immobilier

Les flambée des prix de l’immobilier au cours des dernières années a mis en lumière un décalage croissant entre les prix et la réalité économique des foyers. Les prix immobiliers ont atteint des sommets rendant l’accessibilité à la propriété très compliquée. Par ailleurs, la crise sanitaire a engendré une crise économique encore présente (pertes d’emplois, précarité, etc.) avec pour conséquence un ralentissement du secteur immobilier.

De ce fait, le marché est devenu moins dynamique en raison du ralentissement des ventes des biens immobiliers neufs et anciens et du stock de logements augmentant.

Depuis le début de l’année 2022, les taux d’intérêt subissent une forte hausse. Fin octobre, cette hausse s’est poursuivie. Selon l’observatoire du Crédit CSA, le taux moyen, toute durée confondue, était de 4,12 %, hors assurance (contre 3,45 % fin juin 2023).

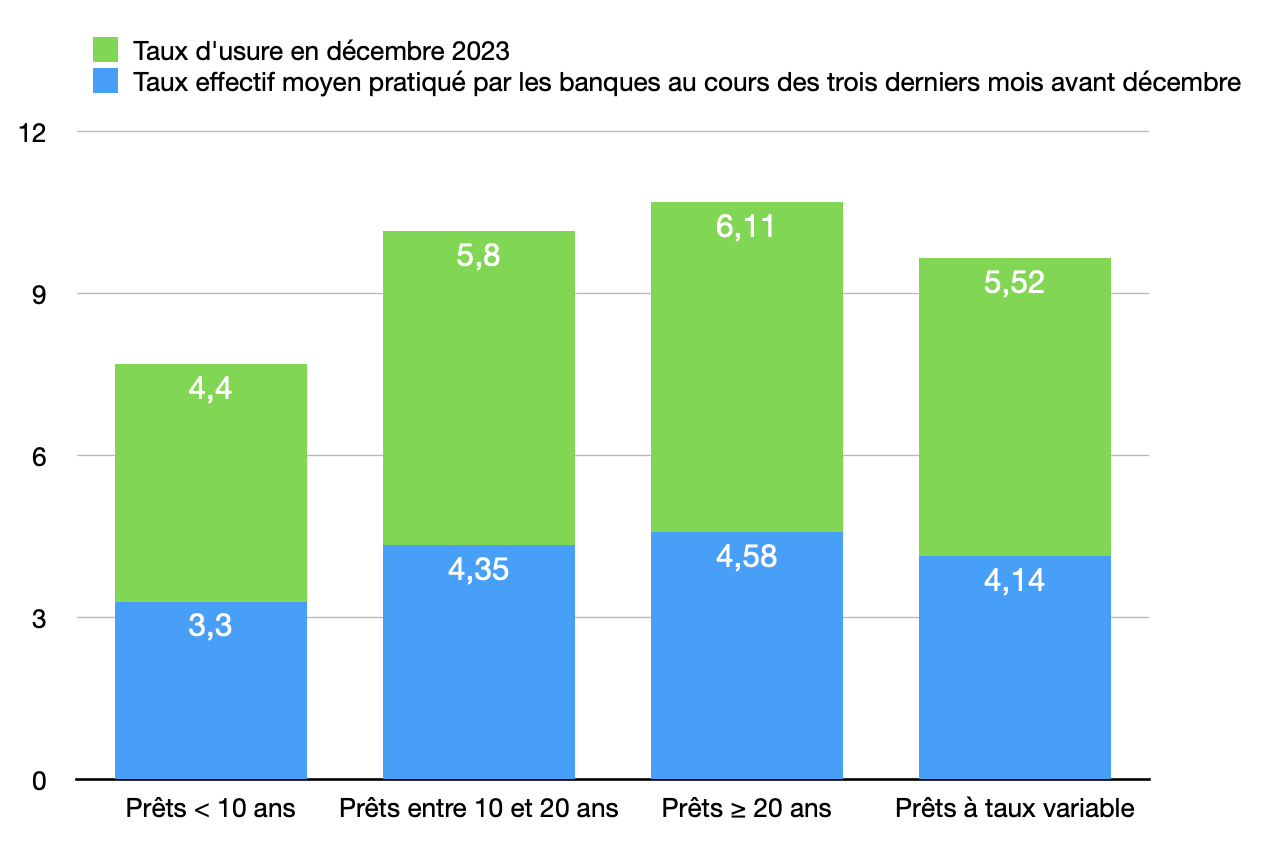

Afin de comprendre l’impact des taux d’intérêt sur le recul du nombre des transactions et des prix immobiliers, il faut se tourner vers le taux d’usure. Pour rappel, le taux d’usure est le taux d’intérêt maximum légal que les banques sont autorisées à pratiquer. Celui-ci est calculé par la Banque de France.

En effet, le taux annuel effectif global (TAEG) de l’emprunt ne doit jamais dépasser le taux d’usure. Le TAEG comprend l’ensemble des frais liés à l’emprunt, notamment :

- le taux d’intérêt ;

- les frais de dossier ;

- les éventuels frais de courtage ;

- le coût des assurances et garanties obligatoires.

Taux d’usure et taux effectifs moyens pratiqués par les banques

Source : données de la Banque de France

D’après la Banque centrale européenne (BCE), les prix de l’immobilier baissent de 0,83 à 1,17 % à chaque relèvement de dix points de base des taux de crédit immobilier, après prise en compte de l’inflation.

Par ailleurs, l’augmentation des taux diminue la capacité d’emprunt des foyers. De ce fait, l’accès à la propriété devient plus difficile pour de nombreux acheteurs, notamment pour les primo-accédants.

Cette diminution de pouvoir d’achat pour les projets immobiliers conduit les foyers à revoir leurs objectifs et à négocier davantage les prix proposés par les vendeurs.

La baisse des prix immobiliers ne suit heureusement pas exactement l’augmentation de l’inflation et des taux d’intérêt. Beaucoup estiment qu’il s’agissait davantage d’une correction du marché immobilier. Les taux immobiliers étaient anormalement bas et les prix excessivement élevés.

L’évolution de l’immobilier au premier trimestre 2024

Après une année 2023 difficile, le premier trimestre 2024 affiche des signaux encourageants pour l’immobilier ancien grâce à la désinflation, à la baisse légère des taux et aux nouvelles règles du DPE.

Bon à savoir

Le premier trimestre 2024 a profité d’une légère baisse des taux d’intérêt (de 4,24 % à 3,99 % pour un prêt sur 20 ans), ouvrant ainsi de nouvelles perspectives aux acquéreurs.

De plus, la demande nationale est repartie à la hausse : + 0,9 %. Toutefois, celle-ci est à nuancer puisque Paris connaît une belle progression de + 2,8 % alors que l’Ile-de-France subit toujours un recul de – 2 %.

Ensuite, l’offre de biens immobiliers commence à se reconstituer (+ 4,8 %). En effet, le nombre de logements disponibles augmente, mais ne comble toujours pas la pénurie du marché.

Enfin, les transactions immobilières décrochent un léger rebond de 0,5 % par rapport au dernier trimestre 2023. Toutefois, cette situation est inégale en France. Paris profite d’une hausse de + 6 % alors que les régions ont une baisse de – 2 %.

Quant aux prix immobiliers, ils poursuivent leur diminution : – 1,2 %. Néanmoins, les régions les plus attractives voient les prix immobiliers se stabiliser, et même augmenter comme en Nouvelle-Aquitaine ou en Provence-Alpes-Côte d’Azur. C’est toujours l’Ile-de-France qui subit principalement la contraction du marché : – 2,7 %.

L’évolution du marché immobilier est donc encourageante, mais pas suffisante pour renverser la tendance.

Les perspectives pour 2024

Les prochains mois pourraient être favorables au marché immobilier.

La baisse des taux d’intérêt devrait se poursuivre, voire s’accélérer à partir de cet été. Néanmoins, tout dépend des taux directeurs fixés par la Banque Centrale Européenne (BCE). En principe, ceux-ci devraient baisser à compter du mois de juin. Pour cela, l’inflation doit poursuivre sa stabilisation.

À noter

Pour rassurer les acquéreurs, des ajustements sont nécessaires afin d’encourager une reprise durable.

La tendance à la baisse des prix de l’immobilier devrait également continuer, avec une nouvelle diminution moyenne estimée à 4 %. Néanmoins, celle-ci sera inégale selon les régions françaises et les biens mis en vente.

De plus, le volume des transactions immobilières sera sûrement aussi à la baisse. Les experts estiment qu’il y aura environ 800 000 transactions immobilières de septembre 2023 à septembre 2024, soit un recul d’environ 10 %.

Il sera aussi important de suivre l’évolution du marché immobilier aux États-Unis. Il pourrait avoir un impact sur le marché européen.

Ainsi, le bilan et les perspectives futures du marché immobilier sont encore et toujours à nuancer.

Le secteur du notariat touché par la crise immobilière

Avant la crise immobilière, les notaires profitaient d’un environnement porteur. Les transactions immobilières représentaient entre 50 % et 60 % de leur activité et de leur chiffre d’affaires.

De ce fait, les études notariales subissent de plein fouet les effets du ralentissement du marché immobilier. Les études urbaines et spécialisées dans l’immobilier sont les plus concernées. Certaines études ont dû se séparer de collaborateurs pour pouvoir faire face à la baisse de l’activité immobilière.

Bon à savoir

La profession notariale demande de limiter la création de nouveaux offices pour faire face à la diminution de l’immobilier et à la concurrence accrue entre les études.

En effet, le ralentissement significatif du volume des transactions immobilières est difficile à absorber par les études. En effet, cette chute des transactions immobilières induit une réduction du recours aux services des notaires.

Les notaires ont donc besoin de s’adapter pour faire face à la crise immobilière. Deux opportunités s’offrent à eux : la réduction des coûts avec la digitalisation et la création de nouveaux services (planification successorale, conseil en droit des affaires, pratique de la médiation, conseil en gestion de patrimoine et en fiscalité par exemple).

Si vous souhaitez vendre votre office notarial, vous avez la possibilité de contacter le cabinet Malatiré. Son équipe se chargera d’évaluer votre étude notariale afin de trouver un prix cohérent pour une vente qui remplisse vos objectifs (délais, prix, conditions).